Двічі подумайте, перш ніж купувати Mortgage Insurance у банків

Jun 27, 2018 | Featured, Business

Олександр Тараєв, Новий Шлях – Українські Вісті, Торонто.

Для більшості людей іпотека (mortgage) – найбільша позичка, яку вони візьмуть за все своє життя. Будь-які суміжні платежі можуть зробити іпотечний кредит значно більшим, часом непідйомним, тягарем для багатьох позичальників, особливо зараз, коли ростуть відсоткові ставки.

Банки та інші фінансові заклади (lenders) активно пропонують Lender’s Insurance Plan (Mortgage Insurance) тим, хто бере іпотеку. Але перед тим, як купувати це страхування у банку, треба переконатись, що це у ваших інтересах. Зокрема, що потім не доведеться боротися з банком, щоб отримати ці кошти в разі настання страхового випадку. На жаль, ті, хто бере іпотеку, часто замислюються над такими речами, тільки коли буває вже пізно. Платежі по страхових полісах, які продаються банками, часто просто «зашкалюють». Чому? Тому що банки вважають, що клієнт не знає, що може купити такий самий, ба навіть кращий, поліс у іншому місці. А довірливі клієнти справді думають, що цей вид страхування треба купувати саме у банку.

Насправді це не так. Існує багато інших можливостей отримання як Mortgage Insurance, так і іншого страхування, а також іпотечних кредитів, рефінансування, кредитних ліній під заставу (Home Equity Line of Credit – HELOC) та консолідації боргів. У інших місцях ви можете отримати більше гарантій і більше вибору. Ваш персональний фінансовий план від Investors Group може надати більш гнучке і дешеве страхування та фінансування.

Невеличке уточнення. У цій статті не йдеться про обов’язкову страховку, яка необхідна, якщо ваш downpayment менше 20%. У цьому випадку ваша іпотека називається High Ratio mortgage, і тут позичальники (lenders) згідно закону ПОВИННІ надавати так званий Mortgage Default Insurance – страхування на випадок, якщо клієнт не виконує своїх зобов’язань за іпотекою. Це страхування коштує від 0.5% до 4.25% кредиту і включається у вартість кредиту. High Ratio Mortgages у Канаді страхуються наступними компаніями, про які ви, ймовірно чули: Canada Mortgage and Housing Corporation (CMHC), Genworth Canada (Genworth), Canada Guaranty.

У даній статті ми говоримо про Life and Critical Illness insurance, яку банки нав’язують нам, і про яку кажуть, що ми “must have it with them”. Пам’ятайте! ЦЕ СТРАХУВАННЯ НЕ ОБОВ’ЯЗКОВЕ і ви НЕ МУСИТЕ купувати страхування життя і здоров’я саме у банку! Це – виключно ваш вибір.

Головні недоліки банківських Mortgage Insurance у тому, що, незважаючи на зменшення боргу по мірі його виплати, страхові платежі не зменшуються, а після виплати іпотеки страхове покриття закінчується. Крім того, в реальності отримати виплати по Mortgage Insurance у банку – часто не дуже зручно, цей процес забюрократизований. Як фінансовий радник, я прийняв рішення задовольняти інтереси насамперед клієнта, допомагати людям і захищати їх від необачних рішень. Я не рекомендую продуктів, які клієнту незручні або непотрібні.

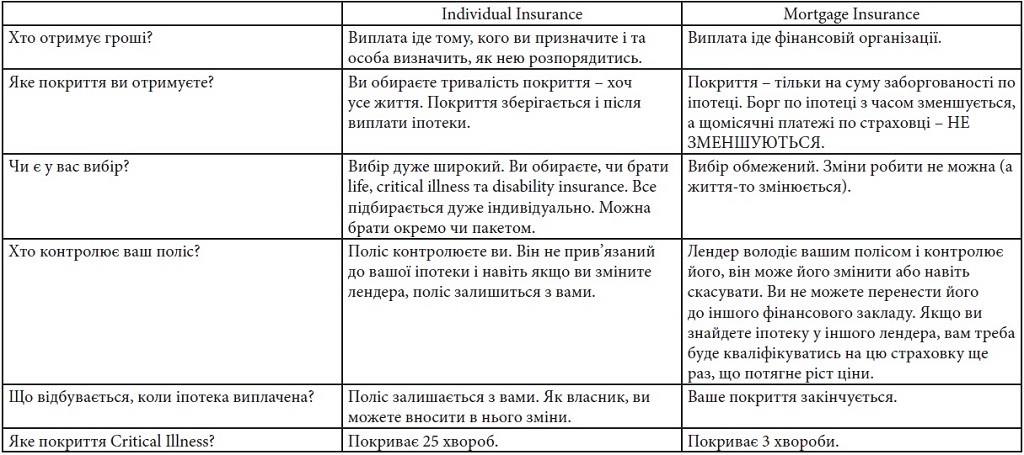

У таблиці наведений порівняльний аналіз індивідуального страхування життя і здоров’я і Mortgage Insurance. А далі – рішення за вами, що обрати.

Для більш детальної інформації, будь ласка, телефонуйте і призначайте зустріч зі мною і моєю командою. Кожна ситуація – індивідуальна, і важливо розглянути її в деталях.

Share on Social Media